主页 > imtoken苹果官网下载 > 如何选择上市标准?估计市值的计算过程及参数选取的依据

如何选择上市标准?估计市值的计算过程及参数选取的依据

一、估计市值和估计市值的计算过程,参数选择的依据,估计市值是否审慎合理,所采用的估值方法是否与我国一般估值方法一致本次发行可能达不到 10 亿元,上市后营业收入和净利润达到财务强制退市标准的风险为重大风险警示(一)预计市值及预估市值的计算过程、参数选择 发行人已在招股说明书“第二节概述”中“六、发行人选择的具体上市标准”中补充披露如下:“ (一)公司选择的具体上市标准以申报会计师为依据,根据编号为“(天建申[2021]1-210)”的审计报告,公司经营2020年收入为56.047.64万元,扣除非经常性损益前后以较低者为准。母公司所有者净利润为21.909.13万元。结合历史融资及估值,公司预计市值不低于10亿元,符合“预计市值不低于10亿元,最近一年上市标准为净利润为正,营业收入不低于1亿元。

公司选择的具体上市标准为2.<@(二)第1.2条规定的标准,即“预计市值不低于10亿元,最近一年净利润为正,营业收入不低于亿元。

(二)估计市值计算过程及参数选择依据

1、估计市值估值法公司采用可比公司法(P/E)法中的市盈率(P/E)法和市销率法(P/S)法进行估值,并采用参考特种设备制造行业A股上市可比公司估值水平(分类代码:C35))对公司进行估值。分析市场价值。

2、根据《国民经济行业分类》(GB/T4754-2017)选择同行业可比公司,公司所在行业属于第35类“专业设备制造”(分类代码:C35)中的“医疗器械及设备制造”(分类代码:C358)。根据中国证监会颁布的《上市公司行业分类指引》) ,公司属于特种设备制造行业(分类代码:C35)。在特种设备制造行业,康泰医疗(300869.SZ)),宇悦医疗(002223. SZ)、Biolight(300246.SZ)、九安医疗(002432.SZ)和力邦仪器(300206.SZ)5家国内公司 主营业务与公司,为同行业可比公司。估计市值,同行业可比公司估值选择宇悦医疗(002223.SZ)、宝力特(300246.SZ)、九安医疗(002432.SZ)和立邦仪器(300206.SZ)作为参考,不包括估值较高的康泰医疗(300869.SZ)。同行业可比公司基本情况如下:

3、市盈率估值法公司2020年财务数据受疫情影响,故以2019年财务数据估算公司估值。截至2021年3月31日,同行业4家可比公司静态市盈率(P/E)统计结果如下:

根据各公司2019年数据计算扣除当年非经常性损益后归属于母公司所有者的净利润。同行业可比公司市盈率从37.17倍到85.28倍不等,平均为60.25倍。以同行业可比公司平均市盈率作为计算公司预期市值的参考指标,2019年扣除非经常性损益后归属于母公司所有者的净利润为3.51 4.44万元。计算出的公司市值估计为 2<@1.18 亿。

4、市销率(P/S)估值法截至2021年3月31日,同行业四家可比公司静态市销率(P/S)统计为如下表:

以2019年各公司总营业收入计算,同行业可比公司市销率从4.35倍到8.60倍,平均为6.06 次。选取同行业可比公司平均市销率作为计算公司预估市值的参考指标,以2019年营业总收入25,793.65万元为基础,计算出的公司估计市值为15.63亿。

5、预估市值计算结果结合同行业可比公司估值,预计公司上市时市值不低于10亿元。 ”

(二)估计市值是否审慎合理,采用的估值方法是否与行业通用估值方法一致

发行人已在招股说明书“第二节概述”中“六、发行人选择的具体上市标准”补充如下:“

(三)估计市值的审慎性、合理性和使用估值方法与行业常用估值方法的一致性。

可比公司的市盈率 (P/E) 法和市销率 (P/S) 法用于计算公司的估计市值。在市值计算中,剔除上市时间短、估值高的同行业可比公司,选取不受疫情影响的2019年财务数据。经国家质检总局、国家标准化管理委员会批准发布的《国民经济行业分类》(GB/T4754-2017)),公司所属行业属于第35类“专业设备”制造业”(分类代码:C35)中的“医疗器械及设备制造”(分类代码:C358)。该行业大部分上市公司都能实现盈利,毛利率相对稳定)估值指标为可比公司的市盈率(P/E)法和市盈率(P/S)法,这两种估值方法也用于本公司估值,与行业通用的估值方法。”

(三)并就预计市值可能达不到10亿元可能导致发行失败、营业收入和净利润达不到的风险作出重大风险提示上市后财务强制退市标准;

p>

发行人已在招股说明书“重大事项提示”中的“四、风险因素发行人请投资者特别注意”(九)未能达到预期市值并导致第四节风险因素中的“发行失败风险”和“(十)上市后营业收入和净利润冲击财务被迫退市的风险”和“八、发行失败和退市风险” ” 补充披露如下:

“公司选择的具体上市标准为“预计市值不低于10亿元,最近一年净利润为正,营业收入不低于1亿元”。估计市值是根据报告期内取得的业绩和公开市场投资者对同行业可比公司的估值得出的。若公司经营业绩下滑,或同行业可比公司估值发生较大变化,可能导致公司发行后市值无法满足“预计市值不低于10亿元人民币”的要求在《深圳证券交易所创业板股票发行及上市审核规则》第二十二条规定的第二套上市标准中,导致发行失败。风险。

虽然公司报告期内营业收入和净利润均呈现增长趋势,但公司整体业务规模仍较小。未来市值怎么计算?,如果公司的行业政策、技术或商业模式发生重大变化,或其他因素导致公司经营环境发生重大变化,而公司自身未能及时做出调整以应对相关变化的,公司未来期间会有经营业绩。不可持续的增长甚至下滑可能导致公司上市后营业收入和净利润将被迫退市的局面。 ”

二、未选择第2.<@1.第2条(一)项,即“最近两年净利润”的上市标准的原因为正,累计净利润不低于5000万元"

发行人已在招股说明书“第二节概述”“六、发行人选择的具体上市标准”补充如下:“(四)公司选择上市的原因标准 公司同时遵守《深圳证券交易所创业板上市规则(2020年修订)》《2.<@1.(一))第二条,即“净利润近两年业绩为正,累计净利润不低于5000万元”上市标准及资本金第二次申报选用的上市标准《深圳证券交易所创业板上市规则(2020年修订)》第< @2.<@1.第2项(二),即“预计市值不低10亿元,最近一年净利润为正,营业收入不低于超过1亿元”。公司最终选择了(二))此次申报的具体原因:

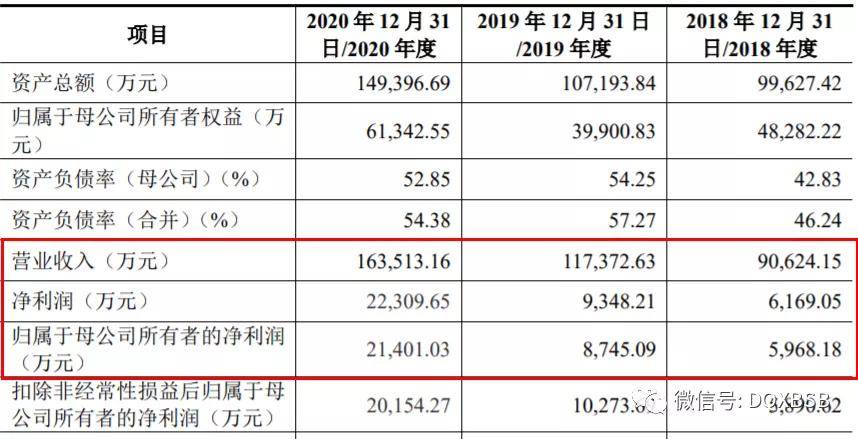

项目上市条件中近两年累计净利润指标(一),公司2018年首次申报上市时,2019年扣除非经常性利润前后取较低者)和亏损,归属于母公司所有者的净利润分别为1,899.72万元和3,514.44万元,公司2018年和2019年之前的较低者扣除非经常性损益后归属于母公司所有者市值怎么计算?,净利润均为正数,但累计净利润为5,414.16万元,略高于财务上市准则1“累计净利润不少于5000万元”指标。

上市标准中的预估市值指标(二)),以公司首次上市申请估值基准日2020年12月1日的预估市盈率作为参考公司的估计。市值的参考指标,以2019年扣除非经常性损益后归属于母公司所有者的净利润3,514.44万元,计算得出的公司市值为预计22.83亿元;以公司首次上市申请的估值基准日,即2020年12月1日同行业可比公司平均市销率作为计算公司预期市值的参考指标; 2019年营业总收入25,793.65万元,计算公司预计市值16.68亿元;因此,公司预计市值不低于10亿元,完全符合该指标。第一(<上市标准中净利润和营业收入财务指标@二)),公司2019年营业收入为25,793.65万元,期间净利润为正报告期内,公司完全达到该指标。

与上市标准(一)相比,公司在首次上市申请中更全面地满足上市标准(二)),故未选择上市标准(一))列出标准。

截至2021年3月31日,公司预计市值不低于10亿元,2020年归属于母公司所有者的净利润,以较低者为准,扣除非经常性收益和亏损 利润2190万元9.13万元,2020年营业收入5604万元7.64万元。仍完全符合(二)上市标准。截至2020年12月3月31日,公司2019年和2020年扣除非经常性损益前后归属于母公司所有者的净利润,以两者为准)较低,分别为3,514.440,000元和21,909.。130,000元,完全符合(一)的上市标准。”

三、请核对保荐人及申报会计师并发表明确意见(一)核对程序 针对上述事项,保荐人及申报会计师主要履行了以下主要核实程序:

1、查阅发行人的招股说明书、行业研究报告等同行业可比公司的相关资料,了解公司所属行业常用的相关估值指标,获取相关指标数据来自公共信息平台(Wind Information)的同行业可比公司;

2、查看了发行人的“审计报告”; p>

3、获得发行人关于选择上市标准的说明;

4、查阅了《深圳证券交易所创业板发行上市审核规则》、《深圳证券交易所创业板上市规则(2020年修订)》等法律法规。

(二)经核实,保荐机构及申报会计师认为:1、发行人估计市值及估计市值计算过程合理,参数选择充分,估值估值审慎合理;与行业常用估值方法一致;

2、发行人已按要求在招股说明书中补充披露相关内容,并表示“预计市值可能达不到10亿元,存在发行失败的风险。”及将“上市后营业收入和净利润达到财务强制退市标准的风险”列为重大风险提示;《股票上市规则(修订)》2.<@1.第2条(二) 2020年),即“预计市值不低于10亿元,最近一年净利润为正,营业收入不低于1亿元”是合理的;

4、保荐机构和申报会计师在《发行人预计市值分析报告》中补充了发行人市值评估的依据、方法和结果充分,评估结果审慎、审慎合理。